- 2022-02-03瀏覽次數:4558

- [文章] 1%利潤的支付市場,為何吸引全聯、全家搶進?

無論金融業、零售業都進軍電子支付市場,但台灣每位用戶手上平均不超過3個行動支付App,且這類支付的利潤率在1%左右,經營電支的終極目的是什麼?

在台灣,無論是走進便利商店買個早餐,或下班逛超市,許多人已經愈來愈習慣拿出手機開啟熟悉的支付工具,掃QR Code就買單結帳。不需要掏出現金,還要把找回的零錢塞進口袋。

事實上,人們對於這樣數位支付生活的想像,早在智慧型手機逐漸普及時就開始布局。如今不但硬體設備、軟體系統都已經到位。業者更力求旗下的服務完善好用,只為了當消費者掏出手機付帳時,是打開自家的App。

搭上電支新法,把你的客人拉進我的門市

全聯、全家開第一槍,宣布通路共享

如今,不只金融業者爭相投入第三方支付、行動支付、電子支付服務,零售業者也加入戰局。像是在2017年,在全台擁有3,900多間店舖的全家便利商店,就推出自有支付工具My FamiPay,成為台灣第一個擁有自有支付工具的零售業者。

至今,幾乎所有超商、超市都推出自家的支付工具。他們經營自有支付工具的方式,多是在會員App中與銀行等機構合作,讓用戶綁定信用卡交易,屬於第三方支付。

不僅如此,零售業者也開始正式成立公司,申請經營門檻更高的電子支付執照。消費者可以透過電支工具儲值、轉帳,使用更多元的金融服務。

全家便利商店就在2021年初公告設立合資公司,成立一家資本額7.6億元「全盈支付」專營電子支付,由全家便利商店持股67%為最大股東,玉山銀、拍付國際分別持股18%、15%,目前正在等待執照通過。這也是台灣首個銀行跟非金融業者合組電支機構的例子。

另外,在全台有超過千間門市的全聯福利中心,也成立100%投資子公司「全支付」,並獲得金管會核發專營電子支付業務許可,未來旗下支付工具PX Pay也將全面升級電子支付帳戶。

2021年7月,新版《電子支付機構管理條例》上路之後,只要業者開放,不同電支平台能互相轉帳,原先只能在自家通路使用的電支工具,也可以跨通路使用。

2021年12月,全家、全聯開出第一槍,宣布「通路共享」。也就是說,往後拿著雙方的支付工具,可以在彼此的通路互通支付。除了全聯、全家的店舖,雙方也規畫把合作範圍擴大到生活連鎖餐飲、百貨購物、飲料店、遊樂園、交通等,創造更多可使用電支工具的場景。

他們面對的是什麼樣的競爭?零售業者目的是什麼?

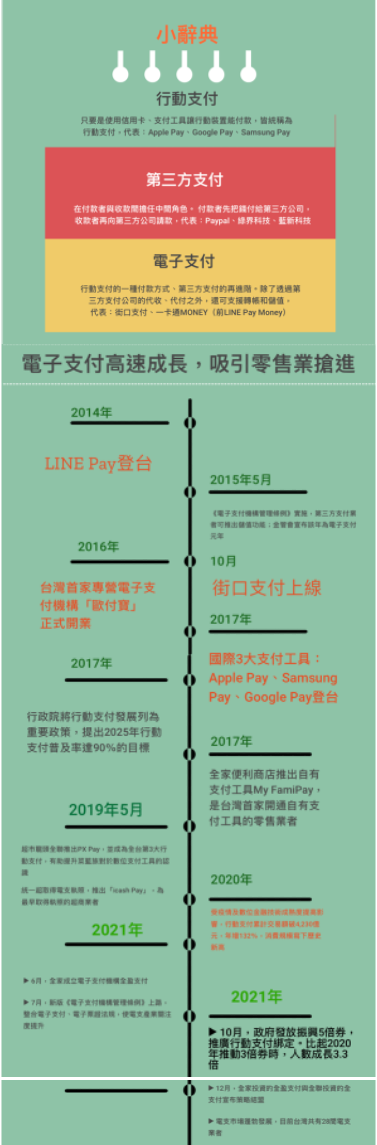

《電子支付機構管理條例》2015年上路之後,台灣的電支使用人數一路成長,金管會2022年1月發布的數據顯示,電支使用人數已從2018年12月的429萬人,成長至2021年11月的1,553萬人。

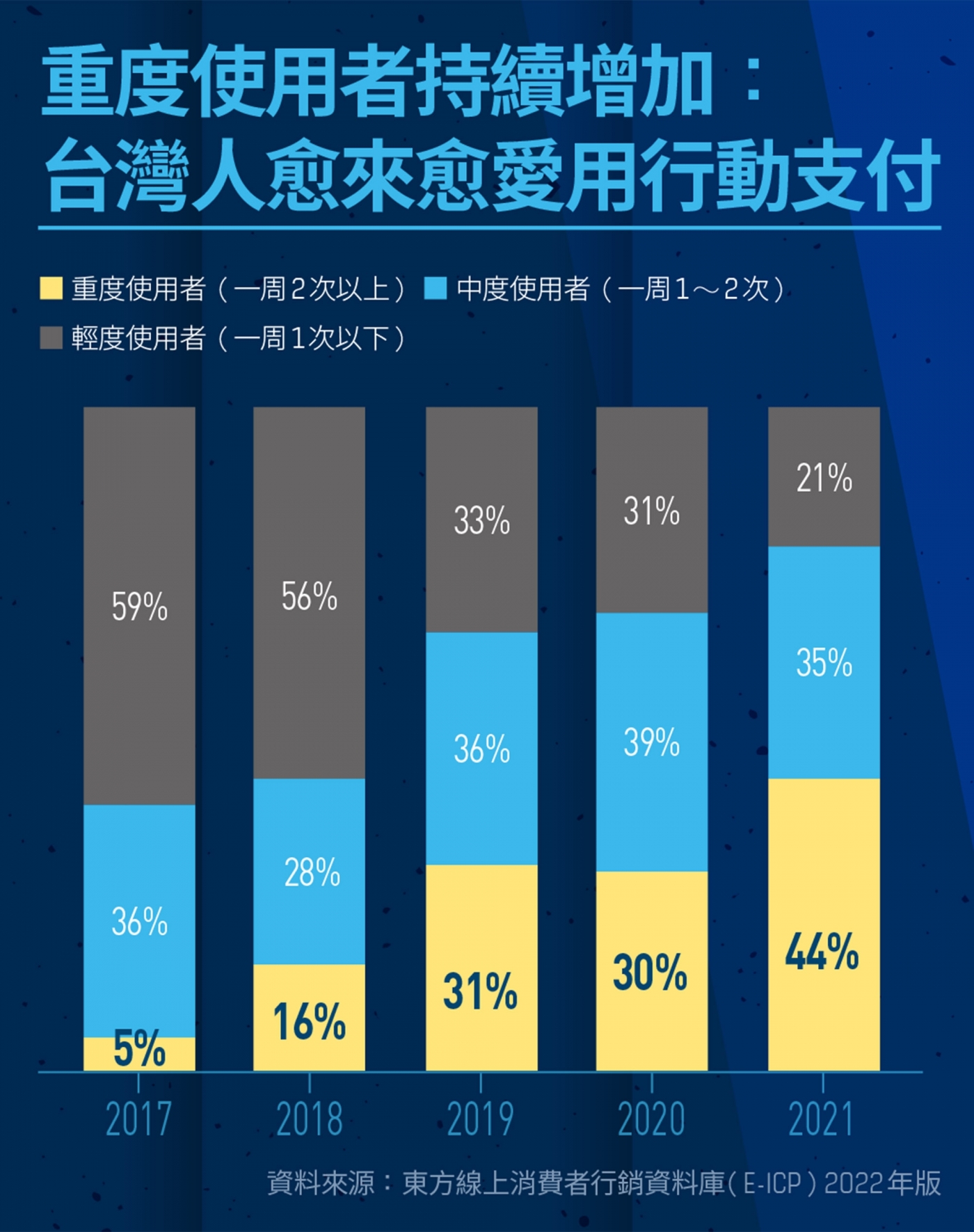

研究單位東方線上調查數據也顯示,行動支付的重度使用者(1周開啟2次以上),由2017年的5%提升到了2021年的44%。

資策會MIC資深產業分析師胡自立觀察,回顧過去幾年,帶動這些數字提升的主要有3個大事件。

首先,要回溯到2017年國際3大支付工具(Apple Pay、Samsung Pay、Google Pay)開始布局台灣市場。儘管皆屬於手機綁定信用卡的「行動支付」,沒有其他延伸的金融功能,但這3大系統涵蓋了台灣人多數手機,因此也帶動了民眾對於行動支付的認識。

第二,在2019年時,全聯福利中心推出自有支付工具PX Pay。而全聯的營收結構中,主要客群是40~54歲的族群,占比達42%。「PX Pay等於帶動45歲以上消費者使用行動支付的習慣,翻轉了行動支付都是年輕人使用的印象。」胡自立說。

第三,2021年5倍券發放時,推廣行動支付綁定見成效。比起2020年3倍券發放時,僅有不到30萬人綁定行動支付工具,發放5倍券時有100萬以上人綁定,成長了3.3倍。

1位用戶,手上不超過3個行動支付App

想搶支付市場,還得看應用場景有多少

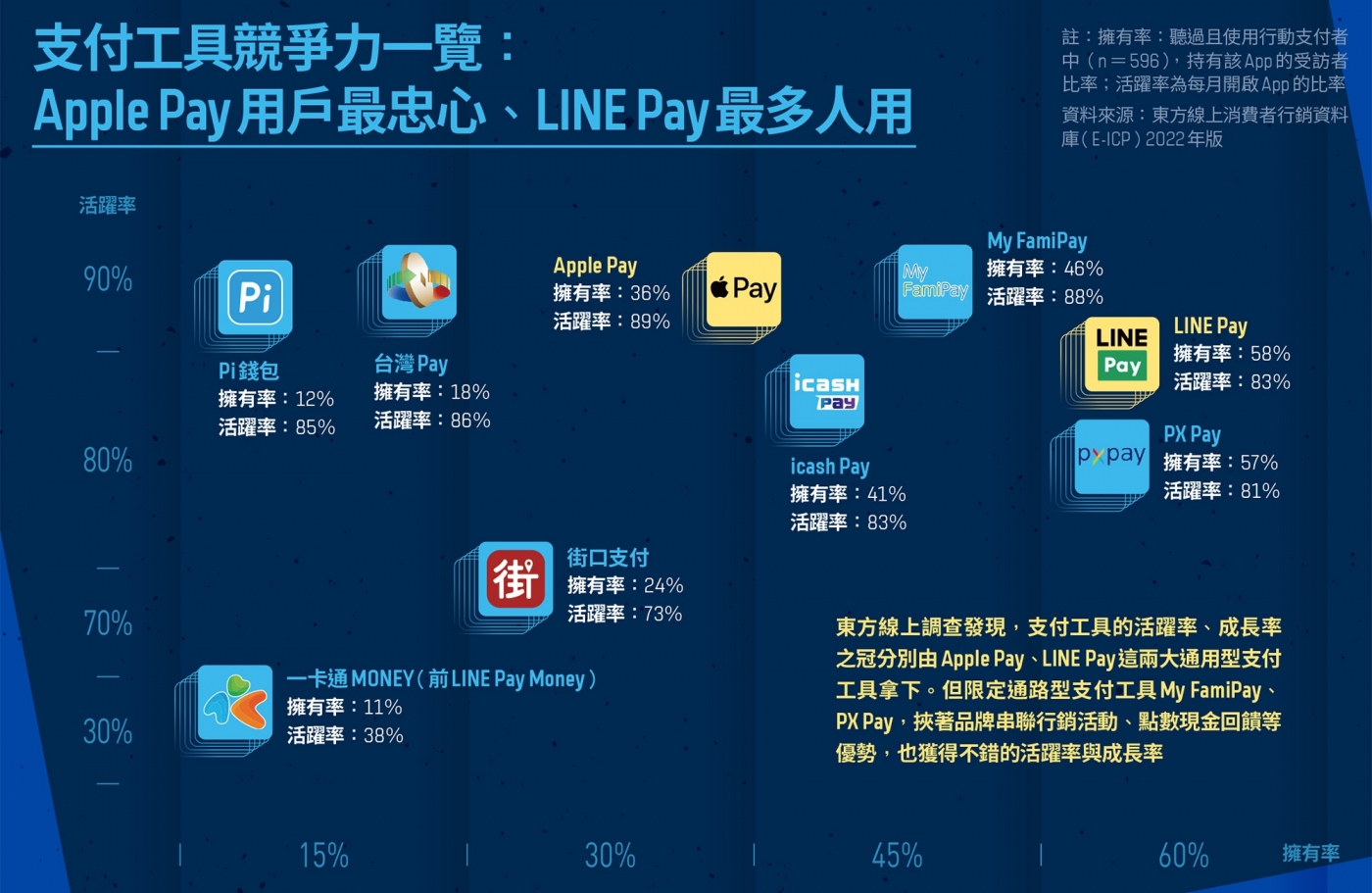

胡自立觀察,「台灣常用行動支付的民眾中,有8成不會使用超過3款工具。」市場愈來愈熱,消費者能使用的支付工具愈來愈多,如何把自家服務留在消費者的手機上,成為下一個重要戰場。

根據MIC資策會2021年行動支付消費者調查指出,便利商店與超市都是行動支付使用場域前5名,分別有70%與51%使用者表示,曾在這些通路使用。這也成為全盈支付、全支付攜手參戰電支戰場的重要利基。

不過,以分店數來看,儘管全家便利商店在全台已有超過3,900家門市,全聯也有上千間門市。但是就算加總起來,依然比不過超商龍頭7-ELEVEN的6,000間店。「這兩家業者合作,如果沒有擴大其他合作夥伴,就會僅止於品牌效益。」胡自立觀察。

「生態圈的廣度,會影響支付的深度。」KPMG安侯建業數位創新服務營運長賴偉晏指出,能使用的通路多、使用場景多,點數流通的範圍廣,用戶才會願意長期使用。也因此,全支付、全盈支付宣布合作的當下,就立定未來要開拓更多外部使用通路的策略方向。

另一方面,綜合線上熱門的支付工具來看,儘管PX Pay、My FamiPay這些限定通路型(限定僅能於該集團通路使用)的使用率、活躍率已經與通用型支付工具(可跨通路使用,不局限在單一通路消費)的Apple Pay、LINE Pay不相上下,但依然是Apple Pay、LINE Pay穩居市占榜首。可以想見,能讓消費者在更多場景使用,將是業者進軍支付市場時的重要課題。這也是全盈支付、全支付毫不猶豫聯手作戰的原因。

目前在台灣已有28間電支業者,他們的背景各有不同,通用型支付工具中,有純支付業者(如街口、LINE Pay)、電票業者(如悠遊卡、一卡通)、銀行業者(如玉山Wallet);通路型業者有PChome旗下國際連推出的Pi錢包。未來,則有全支付、全盈支付參戰。

對於不同類型業者來說,經營支付市場目的大有不同。「支付本身是不賺錢的。」胡自立分析,對於街口支付、LINE Pay這些通用型支付工具來說,主要營收來源是商家手續費,但依照財報成績看來,儘管營業規模持續擴大,為讓連鎖大型店家願意採用,必須提供不小手續費折扣,加上先前的補貼戰爭,使多數支付業者至今還是虧損。

因此,也可以看到兩間純支付業者積極投資街口投信,LINE Pay也開放行銷廣告版位去另闢財源。對於金融業者來說,則是來自其他企業金融、保險、財富管理等服務,業者曾預估,這類支付的利潤率在1%左右,若遇到折扣促銷期,就會赤字。

支付業務不賺錢,各方玩家到底圖什麼?

拿到會員數據!往後行銷、商品開發更有依據

對於全家、全聯這類超大型通路業者而言,則沒有靠支付賺錢的壓力,換言之,支付對全聯而言不是商品,而是工具,經營電支的終極目的是什麼?答案是背後的會員消費數據。

以會員數來說,儘管LINE Pay已累積千萬用戶數,但是比起全家便利商店App的1,450萬用戶還要少。

而近兩年新冠疫情驅動下,My FamiPay(綁信用卡)、Fami錢包(儲值)兩大自有支付工具的使用人數使用人數已破200萬,到了2021年初,全家會員貢獻營收已達近5成。這些成績都顯示全家已能透過自家App的會員服務,充分掌握消費者在自家店舖中的消費行為。

這也是全家、全聯必須合作、擴大支付工具使用場景的原因。以全家來說,在取得電支執照、並廣泛與外部通路合作之後,可以進一步知道自家會員在超市、百貨等其他不同型態的零售通路中的消費足跡,將觸角伸出自家通路之外,對往後行銷、商品開發、展店等策略的擬定上,都有更多數據可以參考,進而擴大本業營收。

隨著電支新法上路,可以看到更多不同的業者參戰。未來市場會如何變化?對於零售業、支付業者來說又有什麼衝擊?將在「雙全」取得執照之後見分曉。(責任編輯:張庭銉)

資料來源:數位時代https://www.bnext.com.tw/article/67564/electronic-payments-2022